Las exportaciones españolas están de moda. Tras haber contribuido en 2013 a que la caída del PIB no fuera aún mayor, el Gobierno de Rajoy y diversos organismos nacionales e internacionales vuelven a otorgarles especial relevancia en las previsiones de crecimiento para 2014 (los PGE 2014 asumen una subida de las mismas del 5,5%).

Los números son mis amigos, y me gusta bucear en ellos y analizarlos, intentando encontrar en ellos tendencias y explicaciones a las mismas (soy un bicho raro, ya lo sé). Así que cuando hace un par de semanas leí un «tuit» que decía «Las exportaciones crecen un 5,4% de Enero a Noviembre», y vi que llevaba un archivo adjunto, que el Mineco emite mensualmente (por cierto, estos magníficos informes, ¿no podrían ser elaborados por una empresa privada en vez de por funcionarios públicos?) no pude resistir la tentación de echar un vistazo. Y encontré algunos datos que me llamaron un poco la atención:

1. Las exportaciones superan los 215.000 M €, de Enero a Noviembre de 2013, lo que, en efecto, representa un 5,4% más que en el mismo periodo de 2012.

2. Durante el primer trimestre, el ritmo de crecimiento fue del 3,9% respecto al mismo periodo de 2012, incrementándose hasta el 11,9% durante el 2T, y descendiendo al 4,4% durante el 3T

3. En Octubre de 2013, sin embargo, sólo crecieron un 1,8% respecto a Octubre de 2012, y en Noviembre descendieron un 2,2% respecto a idéntico periodo del año anterior (único mes en la serie de 2013 en que ha habido un descenso).

No sé lo suficiente sobre comercio exterior para saber si esto es un signo altamente preocupante o no. Pueden haber existido exportaciones puntuales muy relevantes efectuadas en Octubre-Noviembre de 2012 que justifiquen este «parón». Sin embargo, desde la experiencia de haber sido director comercial durante mucho tiempo, si viera esa evolución de cifras de ventas durante dos meses consecutivos en un negocio que hasta Septiembre iba viento en popa, empezaría a inquietarme seriamente y a investigar si pudieran existir movimientos de fondo que justificaran ese aparente cambio de tendencia.

TIPO DE CAMBIO

Picado por la curiosidad, empecé a investigar el tema con cierto detalle. Mi primer pensamiento fue: » es evidente que la relación de fuerzas entre las distintas divisas debe jugar un papel en la mayor o menor pujanza de las exportaciones; si el euro estuviera subiendo, y si nuestras exportaciones fueran a países distintos de la zona euro, nuestros productos serían más «caros» para el comprador, que podría encontrar alternativas más baratas procedentes de otros países que no fueran de la Eurozona, explicando parcialmente este frenazo en nuestras exportaciones». En el gráfico adjunto podemos ver como el Euro bajó significativamente entre Febrero y Abril, desde 1,36 a 1,28, y tuvo ciertos altibajos hasta principios de Julio, cuando inició una fuerte subida hasta los entornos de 1,38 en Octubre. Por tanto da la sensación de que, en efecto, y con un decalaje de pocos meses, el tipo de cambio €/$ podría mostrar una correlación significativa con la evolución de las exportaciones. A la bajada de Febrero a Abril podrían corresponder los fuertes incrementos del 2T, y a la fuerte subida del verano el parón que estamos viendo. Aunque también es cierto que un análisis tan ligero no es suficientemente sólido y que haría falta mucha más profundidad en el análisis de datos para extraer conclusiones definitivas.

COMPOSICIÓN GEOGRÁFICA DE NUESTRAS EXPORTACIONES

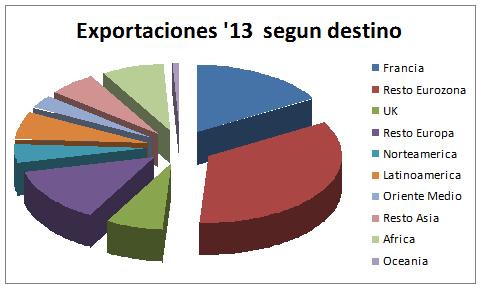

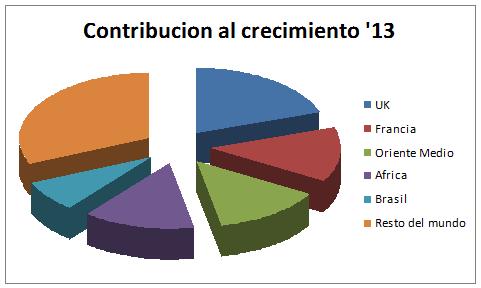

Los gráficos adjuntos, elaborados a partir de los datos del informe anteriormente citado, reflejan la composición geográfica de nuestras exportaciones, así como el reparto del crecimiento actual distribuido por países/áreas geográficas. Se puede ver fácilmente que aproximadamente el 50% del total de nuestros bienes exportados van a países de la Eurozona (obviamente estas exportaciones son insensibles en principio a la evolución del euro), acabando en geografías extraeuropeas poco más del 30%. El resto tiene como destino al resto de Europa, dentro o fuera de la UE.

En cuanto al crecimiento total (5,4% en el periodo Enero-Noviembre, recordemos), destacan las contribuciones de las exportaciones a Reino Unido, Francia, Oriente Medio, Brasil y África (casi dos tercios del total de nuestro crecimiento anual vienen generados por esas zonas). China, el resto de Asia, toda América excepto Brasil, el resto de Europa, y Oceanía sólo aportan un tercio del total de nuestro crecimiento.

Por cierto, resulta «enternecedor» analizar con cuidado los Cuadros III.1 y III.2 del citado informe. Cualquiera que les dedique cinco minutos podrá comprobar que, pese a que el sumatorio total de los datos es «oficialmente» 100%, en realidad la suma de sus partes da en un caso 96%, y en el otro 95,9%. Probablemente la explicación sea tan sencilla como que exista una columna «oculta» en la hoja de cálculo utilizada. Ya que tenemos un ejercito de funcionarios dedicados a preparar este tipo de informes, y que probablemente estos documentos son los que utilizan los padres de la patria para preparar sus presupuestos y con ellos sus (infames) políticas fiscales, sería aconsejable que tuvieran al menos un cierto rigor numérico.

OTRAS EXPORTACIONES

Los datos del informe del Mineco nos permiten intuir que habremos cerrado el año 2013 con unas exportaciones cercanas en valor a los 235-240.000 M€. Esto representa algo menos del 25% del PIB español. Sin embargo, y como indica el gráfico adjunto, el peso de las exportaciones respecto del PIB es bastante superior, acercándose al 35% en 2013, lo que representaría unos 350.000 M€, más de 100.000 M de diferencia. ¿De dónde viene dicha diferencia?

Si miramos con atención el informe y el desglose de sus partidas, vemos que se trata tan sólo de bienes sujetos a aduanas, es decir, mercancías físicas. Sin embargo, hay otros bienes (servicios) que no están desglosados en ése, ni hasta donde yo he sido capaz de investigar, en ningún otro informe periódico elaborado por la administración publica. El componente más importante de estos servicios, que representan un tercio del total de nuestras exportaciones, es el turismo exterior, que deja más de 45.000 M€ en nuestras arcas. El resto está conformado por otras categorías que, como el propio ministerio reconoce, son muy difíciles de medir, siquiera indirectamente. Imagino que construcción, telecomunicaciones, seguros o energía pueden tener un lugar importante en estas exportaciones.

CONCLUSIONES

1. Desde el estallido de la burbuja las empresas españolas se han lanzado con éxito a la aventura exportadora. La creatividad de nuestros empresarios y los nuevos instrumentos de financiación de las exportaciones han contribuído a ello. Destacados economistas como Daniel Lacalle vienen señalando que, si esta tendencia se mantiene, nos hallamos ante un modelo de crecimiento más sólido y sostenible que el de la construcción del que «disfrutamos» la pasada década. Cuidémoslo.

2. 2013 habrá sido, en cualquier caso, un gran año para nuestras exportaciones, que habrán crecido probablemente por encima del 5%.

3. Sin embargo, hay una aparente ralentización durante el ultimo trimestre de 2013 que, de mantenerse, dará al traste con todas las previsiones del Gobierno para 2014.

No soy un experto en la materia, y hay gente mucho mas conocedora del sector exterior como el citado D. Lacalle, o las propias empresas participantes en esos mercados, que son razonablemente optimistas de cara al futuro inmediato.

Sin embargo, en mi opinión, hay algunos aspectos a vigilar de cerca, y algunos nubarrones en el horizonte:

- La relación de cambio €/$ parece influir significativamente en la evolución de nuestras exportaciones. En este sentido, la mayoría de los organismos prevé que, con la retirada progresiva de estímulos monetarios por parte de la Fed, el dólar debería recuperarse, ayudando por tanto a nuestras ventas. Sin embargo, y de momento, no parece que esto esté sucediendo, por lo que habrá que estar alerta.

- Latinoamérica, como casi siempre, da miedo. Tras crecer las exportaciones a este área un 9% en 2013, y aun asumiendo que no se contagien los problemas de Argentina y Venezuela al resto de la zona, será casi imposible repetir la hazaña en 2014, particularmente tras el final del Mundial de Brasil y la previsible resaca post caipirinha (en ese país nuestras exportaciones han crecido más de un 30% en 2013, representando en solitario cerca del 10% del total del crecimiento en 2013).

- Francia es uno de los principales destinos de nuestras exportaciones, y uno de los que aportó mayor crecimiento a las mismas en 2013 (0,7 puntos de los 5,4). Si, como parecen mostrar los últimos indicadores, las previsiones para nuestros vecinos son menos optimistas, es bastante probable que el ritmo de crecimiento de nuestras ventas se vea también afectado negativamente.

- China, y el mundo en general, parecen mostrar ciertos signos agotamiento en su crecimiento.

- En cuanto al turismo exterior, la mayor debilidad de los países emergentes, y la incertidumbre sobre la evolución de Francia, representan ciertas amenazas que pueden ser compensadas por la inestabilidad geopolítica en el Norte de África, que sigue ayudando a nuestro turismo desde la Primavera Árabe de 2011, y la probable mayor fortaleza de alemanes y británicos (expuestos estos últimos a la incertidumbre de la evolución de la relación de cambio euro/libra esterlina, eso sí).

- Si, como es lógico, parte de nuestra fortaleza exportadora se debe a una cierta devaluación interna fundamentada en una reducción de costes laborales, las últimas medidas tomadas por el gobierno de Rajoy, incrementando las cotizaciones sociales a las empresas en su inagotable afán recaudatorio, pueden provocar la disminución de su competitividad, y por tanto el ritmo de crecimiento de sus ventas en el exterior. Si además, como comentaba hace semanas Roberto Centeno, Montoro ha puesto el objetivo de su jeringuilla desangradora en las empresas exportadoras, el daño puede ser importante. Como siempre, no es un gobierno el que lidera las recuperaciones económicas (muy evidente en este caso la agilidad y destreza de nuestras empresas triunfando en el competitivo mercado exterior), pero sí el que puede aniquilarlas con medidas erróneas.

Por último, me ha resultado muy interesante que casi un tercio del total de nuestro sector exterior, aproximadamente el 10% del PIB español (y supongo que algo parecido pasa a nivel mundial), sea de difícil cuantificación. Conociendo a la tropa que nos (des)gobierna, no quiero ni imaginar la de trampas que pueden hacer con semejante margen de «libertad».

[divider]

PS: Si le ha gustado este artículo y el resto de contenidos en DEE, denos su voto. Nos presentamos a los premios 20Minutos.

Recuerde que debe identificarse como usuario de 20minutos.es para participar en la votación y que su voto sea válido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Estoy de acuerdo. Por eso he dicho que no se si los datos del ultimo trimestre son relevantes o no. AUN. Y el informe da, o yo no los he visto, datos desestacionalizados. Pero son ya dos meses seguidos de fuerte debilitamiento. Si hubiera un tercero, ojo. Lo que digo es que no soy tan optimista como algunos, y que desde mi experiencia siguiendo mensualmente cifras de ventas en negocios B2B (la exportación lo es), los datos de Octubre y Noviembre me inquietarían. Si ademas hay incertidumbres en algunos de los paises clave para nuestras exportaciones (Francia y Brasil), y la economía mundial parece debilitar el crecimiento… Veremos, el tiempo lo dirá.

El problema del articulo, es que esta basado en un metodo de desestacionalizacion que es matematicamente falso por lo cual es completamente imposible sacar ninguna conclusion.

Vamos a suponer una actividad en la que no hay _ningun_ componente estacional,, solo la coyuntural. O sea que en termino medio sobre 10 o veinte anyos la actividad es la misma sea cual sea el més ya que las fluctuaciones coyunturales tienen la misma probabilidad sea cual sea el més.

Ahora apliquemos el metodo del articulo o sea comparando un enero con un enero, un febrero con un febrero.

Enero 2013: 100, Febrero 2013: 150, Enero 2014: 80 , Febrero 2014: 100. Ahora si comparamos enero con enero y febrero con febrero nos encontramos con que pasamos de -20 a -33% cuando en realidad la economia se esta recuperando. Simplemente porque estamos comparandola con el febrero de 2013 que por casualidad (recuerden, que la hipotesis es que no hay componente estacional) fué especialmente fuerte. La comparacion valida era febrero 2014 con enero de 2014.

En mi ejemplo, que nos ha servido para demostrar la falsedad del metodo podemos decir que el componente estacional es de cero. En una actividad real con componente estacional lo que hacemos es calcular un coeficiente estacional con el cual sabemos que lo normal seria que la actividad en febrero fuese de 10% superior a la de enero. Pues bien tomamos la cifra de febrero la comparamos con la de enero del mismo anyo y si la diferencia es del 15% es que la economia esta al alza (5% de progresion neta + 10% de efecto estacional) y si es del 5% es que esta a la baja. (10% de efecto estacional mas una diferencia neta de -5%).

El metodo de desestacionalizacion por comparacion con el mismo més del anyo anterior es algo que el profesor destroza en el primer cuarto de hora de la primera clase.